【简介】感谢网友“网络”参与投稿,这里小编给大家分享一些,方便大家学习。

采购合同的涉税签订技巧(3)

——采购合同中材料费用与运输费用的节税签订技巧

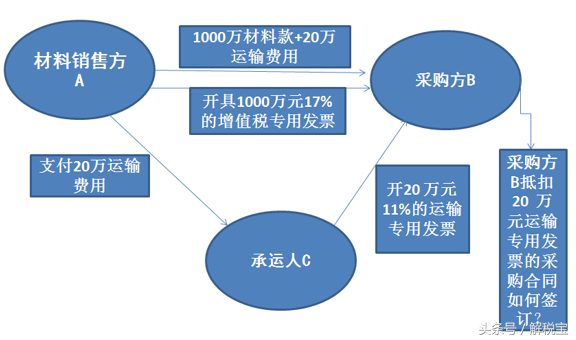

情形二,如果材料销售方A指定承运人C将材料运输到采购方B指定的地点,运输费用由销售方A代收代付,承运人C将运输增值税专用发票开给采购方B抵扣11%的进项税金,则必须在销售合同中注明两点:一是在采购合同中必须有承运人条款,该条款必须注目销售方A指定的或委托的承运人C的名称;二是在采购合同中必须有运费承担条款,该条款要注明运输费用由采购方承担,销售方A代收代付运输费用给C 。否则C开运输增值税票给B是虚开发票。(如下图所示)

情形三,如果材料销售方A指定承运人C将材料运输到采购方B指定的地点,运输费用由采购方B垫付,承运人C将运输增值税专用发票开给材料销售方A抵扣11%的进项税金,采购方B垫付的运输费用于抵减材料销售方A的采购款,则必须在销售合同中注明两点:一是在采购合同中必须有承运人条款,该条款必须注目销售方A指定的或委托的承运人C的名称;二是在采购合同中必须有运费承担条款,该条款要注明运输费用由材料销售方A承担,采购方B垫付给C的运费用于抵减材料销售方A的采购款。否则C开运输增值税票给A是虚开发票。(如下图所示)